王业强:以数字治理引领创新发展:数字政府建设对民营企业创新的影响

摘要:数字政府建设正在重塑政府公共治理模式,其深刻改变了政府与市场主体之间的行为模式以及互动关系,并对民营经济发展产生了重大影响。基于2020年中国私营企业调查数据和地区数字政府建设数据,本文实证检验了数字政府建设对民营企业创新的影响及其作用机制。研究发现,数字政府建设水平的提升促进了民营企业创新,该结论在经过内生性检验和其他一系列敏感性分析后依然稳健。作用机制分析表明,数字政府建设通过降低企业制度性交易成本和政策不确定性感知,以及缓解企业融资约束困境,进而促进了民营企业创新。同时,数字政府建设也培育了企业家精神,具体在于数字政府建设有助于树立企业家创新自信,并加速破除企业创新发展的制度障碍。而且,数字政府建设的四个维度中组织结构、制度体系、治理能力和治理效果均显著促进了民营企业创新。异质性分析表明,在知识产权保护较弱的地区、规模较大的企业,以及企业家感知自身经济、社会与政治地位较低的企业中,数字政府建设对民营企业创新的“赋能”作用更强。本研究一方面有助于加深对数字政府治理与民营企业创新的理解,另一方面为推动民营经济高质量发展及其相关政策实践提供重要参考依据。

关键词:数字政府建设;民营企业;企业创新;制度环境;政策不确定性

基金:安徽省哲学社会科学规划项目“数据要素市场化配置驱动安徽制造业转型升级的机制与路径研究”(AHSKQ2023D133)

作者简介:黄送钦,hsqtsinghua@163.com;*禹心郭,yuxg@cass.org.cn;王业强,wangyeqiang@cass.org.cn。

一、引言

党的二十大报告提出,加快建设网络强国、数字中国,并对关于网络强国和数字中国建设的一系列重大问题作出战略部署。注习近平总书记指出,要全面贯彻网络强国战略,把数字技术广泛应用于政府管理服务,推动政府数字化、智能化运行,为推进国家治理体系和治理能力现代化提供有力支撑。注以往研究发现,传统的政府治理模式在服务企业时往往存在跨部门协调难、部门履职单体化、政府资源碎片化等问题,并导致政务供给与企业服务需求不匹配、不对称和不均衡,进而严重地抑制了市场活力(程承坪、朱明达,2019)。随着以云计算、人工智能等为代表的新一代信息技术的迅猛发展,数字化正在重塑政府公共治理模式,利用数字技术可以完善政府治理模式与优化制度环境(张蕾蕾、宋林,2024),解决传统政府政务中政务服务碎片化和低效率问题,更深刻地改变了政府与市场主体之间的行为模式以及互动关系(范合君等,2022)。

在此背景下,数字政府建设及其经济效应逐渐引起学界的关注。数字政府建设是以新一代信息通信技术为基础,是政府层面的互联网式组织重塑和政府运行过程、政务活动内容的数字化创新,通过完善政府组织结构、优化政府行政流程、改善政府服务供给,实现政府决策科学化、社会治理精准化、公共服务高效化的新型政府运行形态(刘淑春,2018)。从内容看,数字政府建设包含多方面的内容,如政府办公自动化、政府实时信息发布、网上公共服务、网上查询政务信息、数据开放、预警和调控等。本质上,数字政府建设是经济社会演进到数字时代政府形态的一种自我调适和创新(范合君等,2022),也是政府进行数字“治理”、深化行政体制改革、重构政府与市场关系、优化营商环境、赋能数字经济发展的关键举措(徐现祥等,2024)。已有研究表明,数字政府建设在优化营商环境方面能发挥重要“赋能”作用(于文超、王丹,2024),且通过降低交易成本促进国际经济发展(施炳展、游安南,2021)。然而,作为经济发展中最重要的组织单元,微观企业层面的数字政府建设经济效应分析仍关注不足,且认为数字政府建设主要通过交易成本渠道影响微观企业发展(曲永义、王可,2022;李磊、马欢,2022;李剑培等,2025)。显然,在数字技术与公共职能部门深度融合下,数字政府建设对微观企业经济行为的影响关系及其内在作用机制,亟待更多研究进行系统性探讨。

此外,在我国“转型”和“新兴”双重特征的市场中,由于资源约束的客观条件限制,民营企业对外部制度环境变化、政府职能转变及其治理质量尤为敏锐(陈德球、李思飞,2012)。从某种程度上来讲,民营企业是数字政府建设经济效应受益的最佳群体,更能体会到政府职能转变带来的制度变迁和数字红利。而且,针对当前民营经济发展所面临的困难和挑战,习近平总书记在2025年民营企业座谈会中明确指出:扎扎实实落实促进民营经济发展的政策措施,是当前促进民营经济发展的工作重点。注就制度保障而言,为民营经济发展营造更加公平、稳定、可预期的发展环境,是促进民营经济高质量发展的关键,而数字经济时代下的数字政府建设有助于提高政务透明度和服务效率、增强政企间互动能力,在优化民营经济发展环境方面具有独特的赋能优势。在理论上,数字政府建设使得政府与市场关系发生重大变化,有助于优化政商环境和提高政企沟通效率,这无疑会对民营企业高质量发展产生重要影响。

有鉴于此,在当前党和国家高度重视民营经济发展的背景下,为了全面把握和理解中国经济转型期背景下数字政府建设的微观经济效应,本文利用地区数字政府建设数据与2020年中国私营企业调查数据,系统考察数字政府建设对民营企业创新的影响关系及其作用机制。研究发现,数字政府建设促进了民营企业创新,且数字政府建设主要通过降低企业制度性交易成本、政策不确定性感知和缓解企业融资约束困境来促进企业创新;数字政府建设也培育了企业家精神,具体表现为数字政府建设有助于树立企业家创新自信,并加速破除企业创新发展的制度障碍。此外,数字政府建设的各维度如组织结构、制度体系、治理能力和治理效果均能显著促进民营企业创新。异质性分析表明,在知识产权保护较差地区、规模大企业以及企业家感知自身经济、社会及政治地位较低的企业中,数字政府建设对民营企业创新的“赋能”作用表现得更强。

相对于已有研究,本文贡献之处主要表现在如下3个方面:

第一,本文将数字政府建设的经济后果研究延伸至企业创新领域,不仅有助于从民营企业创新角度加深对数字政府建设的微观经济后果的理解,而且还从大数据驱动下的政府治理制度层面拓展了企业创新的影响因素研究。当前基于微观企业层面的数字政府建设的效应研究仍较少,且忽略了政府治理模式变化对民营企业创新的影响。相对于传统“线下”政府治理模式而言,数字政府建设重塑政府治理模式和推动职能转变,政府治理能力得到显著提升,对完善市场运行秩序与优化制度环境具有深刻的意义。为此,本研究基于大数据驱动的政府治理视角探究民营企业创新的影响因素,将现代数字技术应用纳入“政府与企业”互动的制度理论分析框架中,有助于更全面地认识数字政府建设的微观经济效应,特别是有助于进一步理解数字政府建设影响经济高质量发展的微观传导机制,丰富和拓展企业创新影响因素的研究视角。

第二,本文从制度性交易成本、政策不确定性感知和融资约束视角揭示了数字政府建设影响企业创新的机制“黑箱”,有助于加强对大数据支撑下政府治理与民营经济高质量发展间互动关系的理解。在作用机制上,现有研究主要从交易成本视角分析数字政府建设对企业发展的影响关系,但在大数据技术支撑下,数字政府建设影响微观企业行为的路径是否存在其他竞争性机制,值得深思和辨析。为此,除了制度性交易成本外,本文还立足于数字政府和民营企业发展的实践特征,基于“破除信息盲区”(数字技术赋能政策解读)和“融资难、融资贵”(民营企业融资难题)维度,从企业政策不确定性感知以及融资约束两个视角探析数字政府建设影响企业创新的内在机制,这有助于厘清数字政府建设的微观经济效应产生的机制路径,推动对大数据治理背景下“政府与市场”关系的探讨和认识。

第三,基于“企业行为内生于制度环境”制度经济学理论思路,本文按照“宏观制度→微观企业及其背后企业家”分析框架将知识产权保护、企业规模和企业家相对地位引入数字政府建设的微观经济效应探究中,探讨数字政府建设影响民营企业创新是否存在异质性特征。作为改革开放的制度产物,民营企业的创新发展极易受到产权制度和企业合法性因素的影响(魏下海等,2015;马骏等,2019),其中创新收益和激励大小取决于知识产权保护环境,与企业合法性密切相关的因素主要表现为规模歧视和民营企业家相对地位。为此,异质性分析发现数字政府建设对民营企业高质量发展的促进作用受到知识产权保护、企业规模和企业家相对感知地位的显著影响,这一研究结论为推动民营经济高质量发展及其相关政策实践提供了重要参考依据。

二、文献回顾

(一)数字政府建设的经济效应研究

在数字时代里,急需借助数字技术来完善政府与市场关系,促进服务型政府的建设(江小涓,2017)。数字政府建设以技术搭建“桥梁”,将之有效连接政府与市场主体,破除传统政府服务碎片化和低效率问题,为市场主体提供便利和高效的政务服务(范合君等,2022)。从现有研究来看,数字政府建设的经济效应研究主要体现在以下3个方面:

第一,从跨国经济发展层面分析数字政府建设的经济效应。基于跨国证据研究发现,数字政府建设通过优化营商环境,促进了经济高质量发展(Krishnan et al.,2013;Ali et al.,2018;周荃等,2023)。而且,数字政府建设通过促进贸易便利化,推动了国际贸易的发展(施炳展、游安南,2021)。此外,数字政府建设对劳均产出和收入差距均有显著的影响(周荃等,2023;徐现祥等,2024)。

第二,基于中国经验证据开展数字政府建设的宏观效应分析。有学者研究认为,通过数字政府建设能有效地提高行政效率,加大FDI政策透明度,进而促进外商直接投资(冀相豹,2014)。此外,数字政府建设通过降低行政负担“赋能”优化营商环境,且数字政府建设“赋能”有效的互动治理是优化营商环境的关键(范合君等,2022)。

第三,从微观企业层面探讨数字政府建设的经济效应。基于中国证据的研究表明,数字政府建设有利于降低制度性交易成本(于文超、王丹,2024),进而提高企业投资效率(徐霞、蔡熙乾,2021)、促进创新产出(曲永义、王可,2022)、推动企业数字化转型(李剑培等,2025;伦晓波、刘颜,2024)、促进企业出口和OFDI(李磊、马欢,2022)。

(二)企业创新的影响因素研究

企业创新是一种高投入、高风险、投资不可逆的复杂活动(Holmstrom,1989)。从企业层面来看,企业创新受到诸多异质性因素的影响,如公司治理(田轩、孟清扬,2018;陈林等,2024)、财务特征(王玉泽等,2019)和管理者人口特征(Malmendier et al.,2011;何瑛等,2019)等。在数字经济时代,数字技术应用对企业创新也产生重要影响(周红星、黄送钦,2023;李玉花等,2024)。聚焦于探讨的数字政府建设与企业创新行为关系研究,本文重点回顾与主题理论分析密切相关的“外部制度环境与企业创新”文献。

第一,政府治理对企业创新的影响。产业政策是政府参与市场的重要手段之一(Aghion et al.,2015),有助于企业创新发展(余明桂等,2016),但企业创新行为也因产业政策不同而具有策略性(黎文靖、郑曼妮,2016),因政策手段不同有差异(郭玥,2018)。此外,政府干预、权力寻租及官员晋升压力对企业创新产生不利影响(纪晓丽,2011;涂远博等,2018),但优化营商环境通过抑制市场寻租活动(夏后学等,2019),进而促进企业创新发展(朱磊等,2019)。

第二,经济政策不确定性对企业创新的影响。经济政策不确定性会导致企业无法确切预知政府经济政策的变动,进而影响到企业决策(Gulen&Ion,2016)。有研究发现,经济政策不确定性会推迟企业研发投入(Chava et al.,2013),增加企业融资成本,进而抑制企业创新(郝威亚等,2016)。但也有研究表明,经济政策不确定性具有敦促企业通过研发活动谋求自我发展的效应(孟庆斌、师倩,2017),进而促进企业创新(顾夏铭等,2018)。

第三,金融发展对企业创新的影响。从传统金融发展角度来看,银行业竞争性的市场结构对企业创新具有积极作用(Hall&Lerner,2010;蔡竞、董艳,2016),但也有研究表明对企业创新造成U型影响效应(张杰等,2017)。而且,商业银行扩张会促进企业创新(张伟俊等,2021)。从数字金融发展角度来看,地区数字金融发展推动了企业创新(李春涛等,2020;张云等,2023),但这种影响存在“结构性”驱动效果(唐松等,2020)。

通过上述文献回顾可知,一方面,数字技术推动下的数字政府建设在优化营商环境方面能发挥“赋能”作用,有助于促进经济的发展、国际贸易发展,但是基于微观民营企业层面的有关数字政府建设经济后果的现有研究较少。聚焦于本文主题,虽然也有研究分析了数字政府建设对微观企业经营行为的影响关系,但是这些研究并没有考虑到产权异质性特征对两者关系所产生的潜在影响,且它们仅仅从交易成本角度实证探究了数字政府建设影响企业行为的内在机制。另一方面,关于企业创新的影响因素的研究甚少涉足数字政府建设方面,但已有关于制度环境与企业创新关系研究无疑为本文剖析数字政府建设与企业创新间内在机理提供了重要启示。有鉴于此,为了能够准确、系统地把握和理解中国经济转型期背景下数字政府建设的微观经济效应,利用地区数字政府建设数据与2020年中国私营企业调查数据,本文考察数字政府建设对民营企业创新的影响关系,且基于制度性交易成本、政策不确定性感知以及融资约束三个维度探讨数字政府建设影响民营企业创新的内在机制。

三、理论分析与研究假设

从政府治理与企业行为关系来看,公司行为是公司适应外部制度环境的内生性反应,在很大程度上依赖于政府层面公共治理的制度供给,且高质量的公共治理水平能改善企业资源禀赋(Allen et al.,2005),这是因为较高公共治理水平的地方政府能够构建适合现代企业发展所需要的制度环境(陈德球、李思飞,2012)。理论上,相对于传统的政府治理模式,“互联网+政务服务”治理在服务经济发展方面具有提高政府服务能力和治理能力的独特优势,如:一是优化政商环境,降低制度性交易成本;二是改善市场公平竞争环境,降低经济政策不确定性,激发企业市场活力;三是推进法治化营商环境建设,优化商业信用环境,降低企业融资成本。为此,本文立足于数字政府和民营企业发展的实践特征,基于“制度性交易成本”(数字技术变革政务模式)、“破除信息盲区”(数字技术赋能政策解读)和“融资难、融资贵”(民营企业融资难题)维度,认为数字政府建设可以通过如下机制路径作用于民营企业创新:

第一,数字政府建设通过降低企业制度性交易成本,进而促进企业创新。在传统的政府治理模式中,繁杂的审批流程、漫长的审批时间、不透明的审批过程会给企业创新带来制度性交易成本的上升(朱光顺等,2020)。然而,在数字技术支撑下,数字政府建设本质上属于制度设计层面,以政府政务电子化为契机,再造业务流程,精简审批手续,建立行政审批中心,改革和升级政府职能,优化营商环境。在某种程度上来讲,数字技术已成为影响政商关系的关键变量,公众借助公开透明的数字政务系统参政议政,能增强对政府和官员的监督力度,减少寻租活动,降低企业制度性交易成本(郭立祥等,2025)。进一步地,企业制度性交易成本的提高,无疑会降低企业创业热情和创新动力(夏杰长、刘诚,2017),但是数字政府建设下政商环境的改善有助于减少政府干预,深化“放管服”改革,给企业“松绑”,从而降低企业创新过程中各类不必要的交易费用,从而在创造利润、自由现金流方面改善了企业创新环境,促进企业创新(夏后学等,2019)。为此,数字政府建设有助于降低企业制度性交易成本,进而促进企业创新。

第二,数字政府建设通过降低经济政策不确定性,进而促进企业创新。在数字政府建设下,未来政府与企业之间的关系是双向的、互动的关系,这种双向互动型沟通模式有助于企业理解政府施政理念、把握政府政策方向,降低政府政策频繁调整带来的不确定性。数字政府建设不仅可以通过政务数字平台加强与企业之间的沟通和联系,更充分地听取、了解企业需求,进而有针对性地作出回应和解答,而且还可以提供真实、及时、全面的招商政策、发展规划和投融资信息,为企业节省信息搜寻成本,减小企业因信息不对称导致的投融资决策偏差。显然,这种不受空间和时间限制的治理范式有助于企业及时掌握政府施政动态信息,方便政府及时为企业排忧解难,在一定程度上化解了政策调整和环境变化带来的不确定性(饶品贵等,2017)。进一步地,不确定性对企业创新具有重要的影响(Bloom,2014),当经济政策不确定性较大时,企业可能会采取谨慎的创新决策(Chava et al.,2013;Gulen&Ion,2016),即降低经济政策不确定性会有助于促进企业创新(郝威亚等,2016)。为此,数字政府建设有助于降低企业面临的政策不确定性感知,进而会促进企业创新。

第三,数字政府建设会通过缓解融资约束,进而促进企业创新。根据经典的微观银行理论,银行与企业之间的信息不对称会引发道德风险和逆向选择问题,最终导致信贷配给(Stiglitz&Weiss,1981)。在数字技术的支撑下,数字政府建设赋能政府职能转变,地区信用环境会发生明显改善,这会对企业创新产生重大影响。一方面,政府在履职过程中掌握了大量的企业经营信息,数字政府建设能加强信用信息归集共享,完善社会信用评价体系,有利于缓解银企间的信息不对称,进而缓解企业融资约束(魏志华等,2014)。另一方面,数字政府建设意味着地区执法透明度和质量得到提升,提高了投资者保护力度,降低了企业融资过程中的法律费用,提高银行提供贷款的意愿,从而降低企业取得贷款的成本(Haselmann&Wachtel,2010)。此外,数字政府建设在一定程度上意味着政府干预金融市场的力量减弱,如无秩序的信贷配给、信贷寻租等,这无疑对优化地方信用环境、完善金融市场秩序具有重要作用。进一步,融资约束是影响企业创新的重要因素,缓解融资约束有助于促进企业创新(李春涛等,2020)。为此,数字政府建设下企业所面临融资环境得到优化,有助于缓解企业融资约束,进而促进企业创新。

有鉴于此,本文提出如下研究假设:数字政府建设水平与民营企业创新能力显著正相关,即地区数字政府建设水平越高,民营企业创新能力越强。

四、研究设计

(一)样本选择与来源

本文采用的样本来自2020年中国私营企业调查数据。中国私营企业调查,是由中共中央统战部、中华全国工商业联合会、国家市场监督管理总局、中国社会科学院、中国民营经济研究会联合开展,两年一次,本文所采用的数据为第十四次中国私营企业调查数据(截面数据)。本调查采用匿名方式,所有参与企业都是随机抽样选中。调查问卷涵盖了我国境内全部31个省、自治区和直辖市的各种行业、各种规模和类型的民营企业,包括了本文研究的企业经营状况、管理者个人特征以及地区层面企业生存环境等数据。可见,本文的数据具有很强的代表性,并且中国私营企业调查在国内具有很好的声誉,调查数据具有真实性、可靠性。此外,GDP、对外直接投资的数据来源于《中国统计年鉴》。

在回归分析之前,根据本文研究设计的实际需要,对样本数据进行了如下处理:(1)剔除缺失值样本;(2)剔除金融行业企业样本;(3)鉴于房地产投资在中国具有明显的金融产品投资的特性,剔除房地产行业企业样本;(4)剔除信息模糊样本,比如:请问企业融资成本变化情况如何?其中调查填写“不清楚”选项的观测值被剔除。经上述处理后,文章获得16050组观测值。为减少异常值的影响,本文对所有的连续变量进行1%和99%的缩尾处理。

(二)模型设计与变量定义

为考察本文的论题,借鉴黎文靖和郑曼妮(2016)、王永钦等(2018)的研究,文章设立以企业专利拥有数量为被解释变量、以数字政府建设为解释变量的回归分析模型。本文构建的基础模型如下:

![]()

其中,下标i、j、k分别表示企业、行业、省区。patent是被解释变量,代表企业创新。pro_digital是核心解释变量,代表数字政府建设。β1是本文主要关注的系数。β0是截距项。controls是控制变量。基础回归模型(1)中涉及的变量有:

1. 被解释变量

本文的被解释变量为企业创新patent。借鉴黎文靖和郑曼妮(2016)、王永钦等(2018)的研究,企业创新以当期企业专利申请拥有量衡量。关于企业专利数据,2020年私营企业调查数据并未直接给出企业具体拥有的专利数量,而是将其纳入企业“知识产权数量”,例如,2020年私营企业调查数据的题器为“贵企业有多少项自己的知识产权(包括专利、商标等)?(没有填0)”。当然,虽然理论上知识产权包括商标、著作权等科目,企业“知识产权”拥有量不能直接等同于“专利”拥有量,但是在某种程度上来讲,著作撰写和商标设计都是劳动者智慧结晶,亦是展现企业创新的重要方式,其中商标在赋能企业创新发展方面能发挥着极大的保障作用(王俊、龙小宁,2020;肖延高等,2021)。为此,囿于本次调查数据客观局限性和研究诉求,本文用企业拥有知识产权(包括专利、商标等)数量作为企业创新的替代变量(黄送钦等,2023;周红星、黄送钦,2023),且考虑到企业拥有的专利数量patent为非负整数且呈现明显的泊松分布特征,在后续实证分析中运用泊松(poisson)分布统计模型进行处理。此外,在稳健性检验部分,本文还拟运用专利数量自然对数、研发投入强度、研发创新意愿三种方法衡量企业创新。

2. 解释变量

本文主要的解释变量为地区数字政府建设pro_digital。对于数字政府建设,文章利用清华大学数字治理研究中心所研发《2020年数字政府发展指数报告》中的“省级数字政府发展”指数来衡量地区数字政府建设pro_digital。关于“省级数字政府发展”指数构建,课题组分别将组织机构、制度体系、治理能力和治理效果四个维度作为构建数字政府发展指数的一级指标,其中组织机构维度侧重评估数字政府发展的参与主体,是数字政府发展的组织保障,党政机构和社会组织共同构成数字治理的组织基础;制度体系维度侧重评估数字政府发展的相关政策措施;治理能力维度侧重分析政府利用数字化平台提供公共服务、开展政民互动的能力;治理效果维度侧重于分析数字政府发展与人民满意度、获得感间关系。在稳健性检验部分,本文还以省会城市数字政府建设指数、国家行政学院团队研发的各省份数字政府建设数据作为数字政府建设的替代变量进行重新检验。数字政府建设pro_digital数值越大,表明企业所在地区的数字政府建设水平越高。根据研究假设的预期,β1回归的系数应该显著为正,即数字政府建设水平越高,企业创新能力越强。

3. 控制变量

参考黎文靖和郑曼妮(2016)、王永钦等(2018),模型中controls是包含一系列影响企业创新的企业层面、地区层面的控制变量集合。一是企业层面的控制变量,具体包括:企业规模firmsize,用企业净资产自然对数计算(毛宁等,2022);企业年龄firmage,用调查年份与企业成立年份之差来测算;家族持股比例familyownership,以管理者和其他家族成员的出资总额与企业净资产总额之间的比例来衡量;资产负债率levdegree,即企业负债占总资产的比率,其中2020年私营企业调查数据将企业当前的资产负债率划为0~20%、20%~50%、50%~80%、80%以上4个等分,在这里本文分别将其赋值为1、2、3、4,数值越大,表明资产负债率水平越高;企业数字化转型digitalupgrade,根据2020年中国私营企业调查数据问卷设计,企业的数字化转型程度被分为“(1)并无数字化流程;(2)初始程度,开始建设;(3)使用阶段,部分工作已数字化;(4)中等程度,多环节管理打通;(5)一体化程度,各部分实现集成”五个阶段,依次进行赋值为1、2、3、4、5,企业数字化所赋予的数值越大,则表明企业数字化程度越高。此外,本文还控制了政治联系pc,以管理者是不是现任或曾任人大代表或政协委员为依据来设计哑变量政治联系,其中存在政治联系的赋值为1,否则为0。二是地区层面的控制变量,本文主要控制了地区经济发展gdprate、对外开放程度open两个方面的变量,其中:地区经济发展,以企业所在地当年地区的GDP增长率来衡量;对外开放程度,用各地区实际外商直接投资总额占GDP的比重衡量,汇率采用当年人民币兑美元的平均汇率。

除此之外,本文还控制了行业固定效应ϑ、地区固定效应δ,ε为随机扰动项。

(三)描述性统计

从企业创新的专利拥有数量(patent)来看,每家民营企业平均拥有11项专利,但是民营企业之间的专利拥有量存在较大差异,如有的民营企业专利拥有数量达到200项,有的企业却没有专利,且标准差为29.148。在数字政府建设(pro_digital)方面,样本期间内数字政府建设水平最高的地区是上海市(76.700),数字政府建设水平最低的地区是新疆地区(40.700),而且我国不同地区之间的数字政府建设水平差异较大。此外,分析还发现民营企业的平均年限为12.797年,这表明我国民营企业的平均寿命较小,存活期短,且企业最大年龄约为35年,最小年龄约为1年。民营企业的家族持股比例familyownership平均达到53.523%,这表明现阶段我国民营企业的家族控股现象普遍存在。民营企业资产负债率levdegree平均值为1.798,意味着我国民营企业资产负债率平均处于20%~50%,这与范琳琳等(2025)所得结论基本一致。民营企业的数字化转型程度平均为2.259,表明现阶段我国民营企业的数字化转型基本处于“初始程度,开始建设”,且还发现我国不同民营企业间的数字化转型程度存在较大差异,如有的企业数字化转型已处于“一体化程度,各部分实现集成”阶段,但也有企业仍然处于“并无数字化流程”阶段”。而且,调查分析还发现,有26.5%的民营企业具备一定的政治关联背景,这表明近三层的民营企业管理者是现任或曾任人大代表或政协委员。

五、实证分析

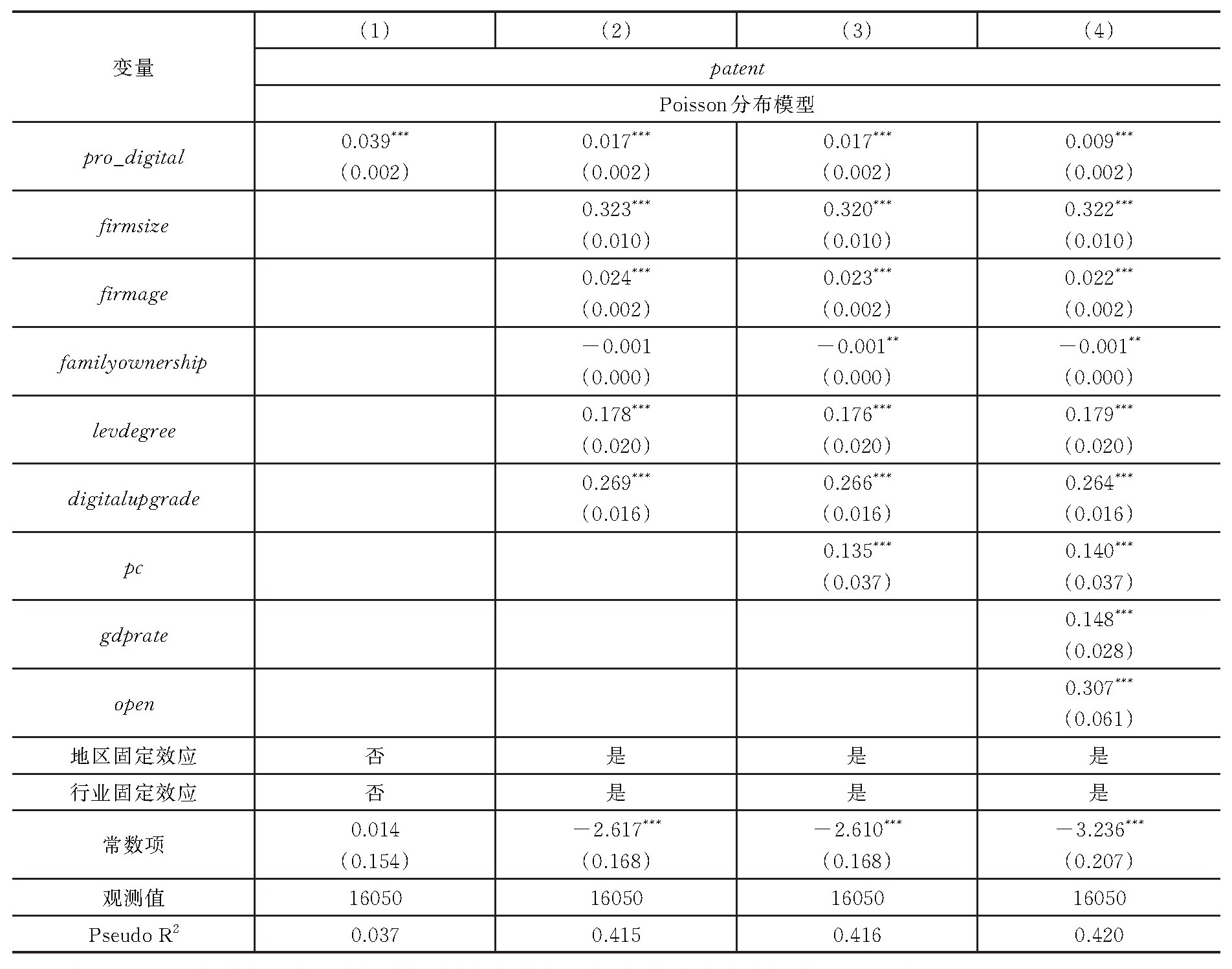

(一)数字政府建设对企业创新的影响

表1主要报告了数字政府建设对企业创新影响的基准回归结果。列(1)为未控制其他影响因素的结果,发现pro_digital的系数为0.039,且在1%水平上通过显著性检验,表明地区数字政府建设能够显著促进民营企业创新。列(2)-(3)进一步控制了企业经营特征以及地区、行业固定效应等因素后,分析结果发现pro_digital的回归系数依然显著为正。而且,考虑到地区经济发展因素的影响,列(4)还进一步控制了地区经济增长率、对外开放程度等因素的影响后发现,pro_digital的系数为0.009,在1%水平上显著为正,表明数字政府建设程度的提高能显著促进民营企业创新。从经济意义上看,如果数字政府建设pro_digital的标准差每增加1个百分点,企业创新相对于其平均值约增加0.8%,具有显著的经济意义。总而言之,上述结果表明地区数字政府建设能够显著促进民营企业创新,支持了前文的研究假设。

在控制变量方面,企业规模firmsize、年龄firmage、资产负债率levdegree均与企业创新显著正相关,表明规模越大,成立年限越悠久,资产负债率水平越高的企业,其创新能力越强,上述结论与周红星、黄送钦(2023)一致。家族持股比例familyownership与企业创新显著负相关,这表明民营企业的家族持股比例越高,越不利于企业创新,这与罗宏、秦际栋(2019)研究结论一致。此外,文章还发现数字化转型程度digitalupgrade与企业创新显著正相关,表明数字化转型程度越高的民营企业,其创新能力越强,即数字化转型有助于促进企业创新发展,该结论与吴非等(2021)一致。同时还发现,民营企业拥有政治关联pc,在一定程度上有助于促进企业创新,这与王砾等(2018)研究结论一致。最后,文章还发现地区经济发展gdprate越发达、对外开放程度open越高,所在地区的民营企业创新能力越强。

表1 数字政府建设对企业创新的影响

注:*、**、***分别表示在10%、5%、1%的水平上显著,括号内为稳健标准误。下同。

(二)内生性检验

前文所得结论可能面临潜在的内生性问题挑战。虽然地区数字政府建设作为一个宏观变量,受到单个微观企业创新行为的影响较小,但是依然可能会因为模型设定偏误、遗漏变量或数字政府建设指数测度误差而导致结果出现偏误,从而产生内生性问题。为此,本文采取工具变量法缓解可能存在的内生性问题对研究结论产生的不利影响。关于工具变量的选取,文章借鉴郭峰等(2023)工具变量的构建思路,以各地区1984年每百万人口的邮局数量作为当前数字政府建设水平的工具变量。理论上,该工具变量(IV)满足相关性和外生性两个约束性条件:一方面,数字政府建设依赖于互联网技术,地区历史上的互联网基础设施会影响后续数字技术的应用,这一工具变量满足相关性条件;另一方面,1984年地区邮局数并不会直接影响2020年各地区企业创新发展,因此这工具变量也满足了外生性条件。为了保障研究结论的稳健性,文章进行了多维度的内生处理方法检验分析,检验结果如下:注

第一,直接以企业拥有专利数量衡量企业创新patent,进行工具变量法检验。一是基于Poisson的工具变量法。考虑到基准回归模型采用的Poisson分布模型,在内生性检验实证分析中文章采用Ivpoisson工具变量法。表2列(2)显示了工具变量的回归结果,在考虑数字政府建设与企业创新之间可能存在的内生性问题后,数字政府建设pro_digital的系数依然显著为正,表明数字政府建设能够显著促进企业创新产出,这与前文研究结论完全一致。二是基于OLS的工具变量法。虽然企业拥有专利数量为非负整数统计分布,文章还用OLS的工具变量法进行检验,所得结论与前文一致,如表2列(3)回归结果所示。

第二,以企业拥有专利数量自然对数衡量企业创新lnpatent,进行工具变量法检验。对企业拥有专利数量进行自然对数处理后,企业创新lnpatent则转化为连续变量。为此,文章进行了如下两个方面的检验:一是基于OLS的工具变量法。如表2列(4)所示,在考虑数字政府建设与企业创新之间可能存在的内生性问题后,数字政府建设pro_digital的系数依然显著为正,表明数字政府建设能够显著促进企业创新产出,这与前文研究结论完全一致。二是基于tobit的工具变量法。考虑到诸多企业当期拥有专利数量为0,使得被检验的整体样本中存在诸多观测值为0(左偏分布),故文章在这里使用Ivtobit工具变量法进行检验。如表2列(5)所示,文章使用Ivtobit工具变量法进行检验后,所得结论与前文一致。

第三,外生冲击事件检验。为贯彻落实党中央、国务院关于推进电子政务工作的有关部署,中央网信办和国家发展改革委会同相关部门于2017年颁布《关于开展国家电子政务综合试点的通知》,选取北京、上海、江苏、浙江、福建、广东、陕西、宁夏等八省份作为开展为期两年的国家电子政务综合改革试点,且明确要求针对当前地方电子政务存在的统筹规划不足、业务协同水平不高、政务服务不到位等问题开展综合试点,探索形成可借鉴推广的电子政务发展经验。由此,我们认为,相对于其他非试点地区(企业),2017年后试点地区的数字政府建设水平更高,此时该地区的企业经营发展受到“国家电子政务综合试点政策”的冲击影响更大。为此,鉴于本研究所采用的中国私营企业调查数据为截面数据,故我们以国家电子政务综合试点政策冲击为基础来设计哑变量policy(0~1),倘若企业所在地区为北京、上海、江苏、浙江、福建、广东、陕西、宁夏等任一省份,则policy赋值为1,即被视为受到“国家电子政务综合试点政策”冲击,否则为0。表2列(6)的实证结果显示,以“国家电子政务综合试点政策”的数字政府建设policy对企业创新patent具有显著正相关性,即国家电子政务综合试点政策促进了企业创新。

表2 内生性检验

注:考虑工具变量IV与数字政府建设间正相关关系结论具有稳健性,囿于篇幅,其他工具变量法中第一阶段结果未予以披露。

(三)稳健性检验

1. 替换检验模型方法和企业创新指标

一是在变换检验方法方面。首先,本文运用常见的OLS回归模型进行重新检验。其次,考虑到被解释变量企业创新(patent)指标有50%左右的样本为0值,存在左归并截尾数据的特征,本文在后续回归分析中将采用Tobit模型进行估计分析。经替换检验方法后发现,pro_digital的系数依然显著为正,表明数字政府建设程度的提高能显著促进民营企业创新。二是在被解释变量企业创新方面,本文还以企业拥有专利数量的自然对数lnpatent、企业研发强度RD(以企业当期研发投入与营业收入比例来衡量)、研发意愿Dummy Inno(以是否有研发投入来衡量)作为企业创新的替代变量。经重新检验后,pro_digital的系数依然显著为正,所得结论与前文一致。因此,替换检验模型方法和企业创新指标后,前文所得结论依然稳健。

2. 变换解释变量的测度方法

在解释变量地区数字政府建设方面,本文还以企业所在省份的省会城市数字政府建设作为数字政府建设替代变量,经分析发现cap_digital的系数依然显著为正,表明数字政府建设程度的提高能显著促进民营企业创新。此外,以国家行政学院研发的省级网上政务服务指数进行测算各地区的数字政府建设变量,经重新检验后发现pro_digitalguo的系数依然显著为正,表明数字政府建设程度的提高能显著促进民营企业创新。为此,在变换解释变量的度量方法后,基准回归结论依然稳健。

3. 其他稳健性检验

一是剔除信息服务业样本。相比于其他行业而言,信息服务业主要是以提供信息服务、信息技术研发为主,而且创新能力较强、研发活动多,这种特殊的行业属性可能会对本研究的结论产生偏误,故本文将信息服务业剔除后重新检验。二是剔除直辖市样本。区别于其他省份地区,北京、天津、上海和重庆作为直辖市更注重数字政府建设和地区的创新发展,其所在地区的民营企业创新受到数字政府建设的影响更大,显然这种行政区划分带来的特殊性可能会给本文的研究结论带来潜在偏误,故剔除直辖市样本后重新检验。三是增加其他控制变量。诸多研究表明,企业管理者人口特征也是影响企业创新的重要因素(何瑛等,2019;周红星、黄送钦,2023),为此文章在基准模型基础上还控制了管理者的性别gender、年龄age和教育程度education等方面因素。分别对上述思路进行重新检验后发现,pro_digital的系数依然显著为正,表明数字政府建设程度的提高能显著促进民营企业创新。

六、进一步分析

(一)机制分析

前文理论分析表明,立足于数字政府建设和民营企业发展的实践特征,本文认为数字政府建设水平的提高通过降低制度性交易成本(数字技术变革政务模式)、政策不确定性感知(数字技术赋能政策解读)和缓解融资约束困境(民营企业融资难题)维度,进而促进了企业创新。换言之,制度性交易成本、政策不确定性感知和融资约束构成了数字政府建设影响企业创新的重要机制路径。对此,借鉴江艇(2022)关于作用机制的分析思想,本文进一步开展数字政府建设影响企业创新的作用机制分析,并设计了如下模型:

![]()

其中,下标i、j、k分别表示企业、行业、省区,ε是误差项。Mediator是被解释变量,代表机制变量。pro_digital是核心解释变量,代表数字政府建设。γ1是本文主要关注的系数。γ0是截距项。controls是控制变量。在模型(2)设计中,本文使用了稳健标准误,还同时控制了行业固定效应ϑ、地区固定效应δ。

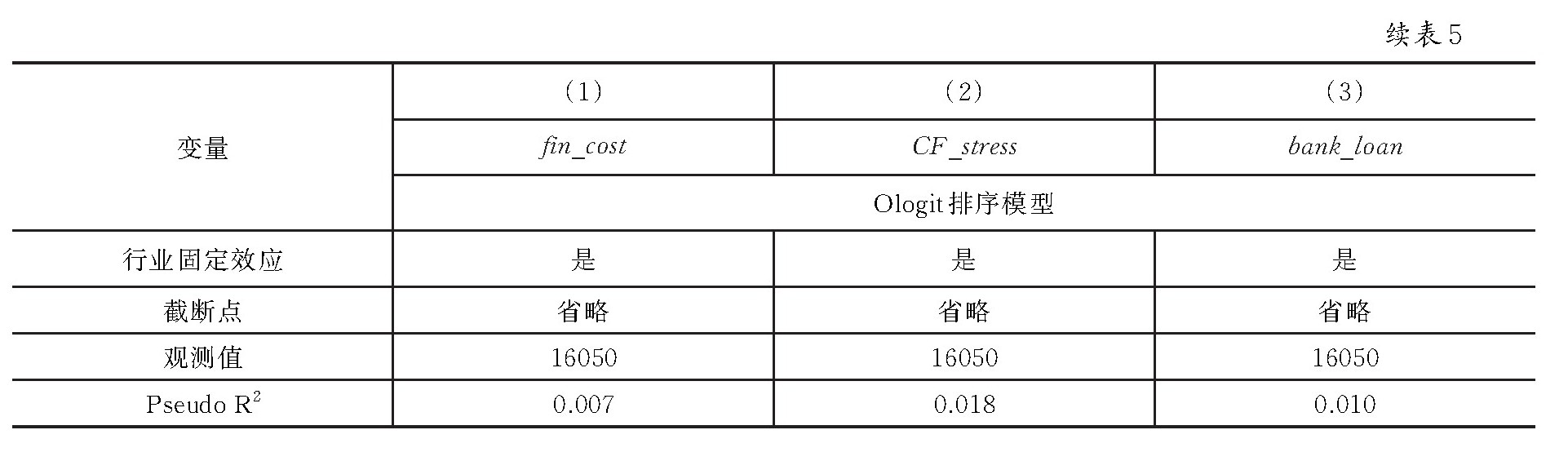

Mediator表示机制变量,在这里主要包括制度性交易成本、政策不确定性感知和融资约束三个方面的机制变量。其中:一是制度性交易成本,根据2020年中国私营企业调查数据的客观条件,我们以企业到政府办事(工商注册、行政审批等)的时间和费用(简称“政府办事成本”)的变化总体趋势来测算,政府办事成本gover_cost取值1至5,数值越小表明制度性交易成本越低;此外,我们还以来自“行政审批手续更加方便、简捷”(简称“行政审批环境”)、“政府官员勤政、积极服务企业”(简称“政务环境”)两个方面制度环境的改善程度来衡量,行政审批环境shenpi_environ、政务环境gover_environ取值1至5,数值越小表明企业所面临的政商环境越好,即承担的制度性交易成本越低。二是政策不确定性感知。政策不确定性感知是影响企业管理者进行创新决策的重要影响因素,尤其是对于面临合法性挑战的民营企业而言更为如此。为此,依据2020年中国私营企业调查数据所反馈的企业管理者“当前最大的担忧和烦恼是什么”的数据,本文以“鼓励民营经济发展的政策不稳定”为基础设计政策不确定性感知变量,倘若被调查者选择此选项作为其最大担忧和烦恼,则赋值政策不确定性感知Dummy EPU为1,否则0。由于管理者不确定感知会影响其市场预期心理和判断,为此我们还以管理者对未来年度市场需求预期demand_exp、营收预期revenue_exp来测算,且分别将下降、持平和增长赋值为1、2、3,市场需求预期demand_exp、营收预期revenue_exp两者的数值越大,意味着不确定性感知越小。三是融资约束,根据2020年中国私营企业调查数据,我们拟从企业融资成本、现金流压力和商业贷款环境等三个方面来测度企业融资约束状况:融资成本fin_cost,以企业所承担融资成本的变化趋势来衡量,fin_cost取值1至5,数值越大表明企业融资成本上涨越快;现金流压力CF_stress,即企业在现金流方面的压力感程度,CF_cost取值1至5,数值越大表明企业面临的现金流压力越大;银行贷款环境bank_loan,以企业从国有银行贷款的难易程度来测算,bank_cost取值1至5,数值越大表明企业所面临的商业贷款环境越差。

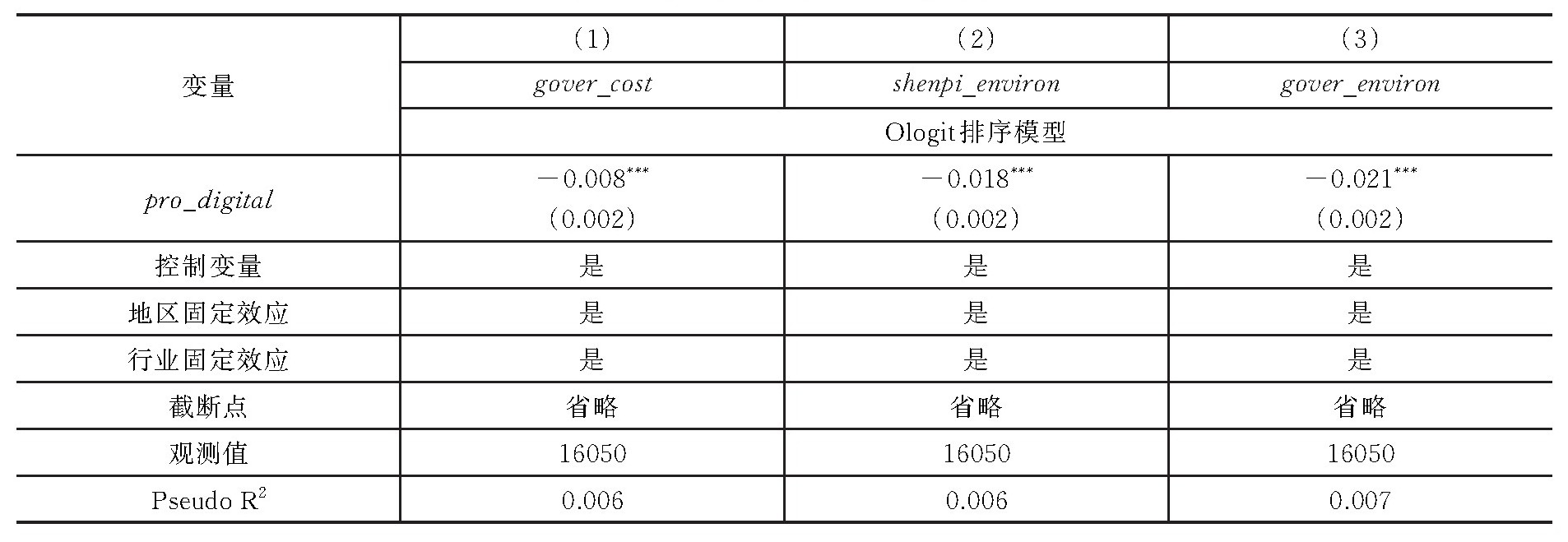

1. 作用机制:制度性交易成本

表3报告了基于制度性交易成本视角下数字政府建设对企业创新影响的机制分析实证结果。实证分析发现,数字政府建设pro_digital对企业所承担的政府办事成本(gover_cost)、面临行政审批环境(shenpi_environ)和政务环境(gover_environ)均具有显著的负向影响,这表明地区数字政府建设水平越高,企业到政府办事(工商注册、行政审批等)花费的时间和费用越低,且企业所面临的行政审批、政府官员服务企业等环境的改善程度越明显。上述经验证据可间接理解为,数字政府建设水平越高,企业所承担的制度性交易成本越低。进一步地,企业制度性交易成本的提高,无疑会降低企业创业热情和创新动力(夏杰长、刘诚,2017),而数字政府建设本质上属于制度设计层面,有助于提高企业投融资活动各环节的行政审批效率,降低企业运作过程中各类不必要的交易费用,从而在创造利润、自由现金流方面改善了企业创新环境,促进企业创新(夏后学等,2019)。为此,数字政府建设有助于降低企业制度性交易成本,进而促进企业创新。

表3 作用机制:制度性交易成本

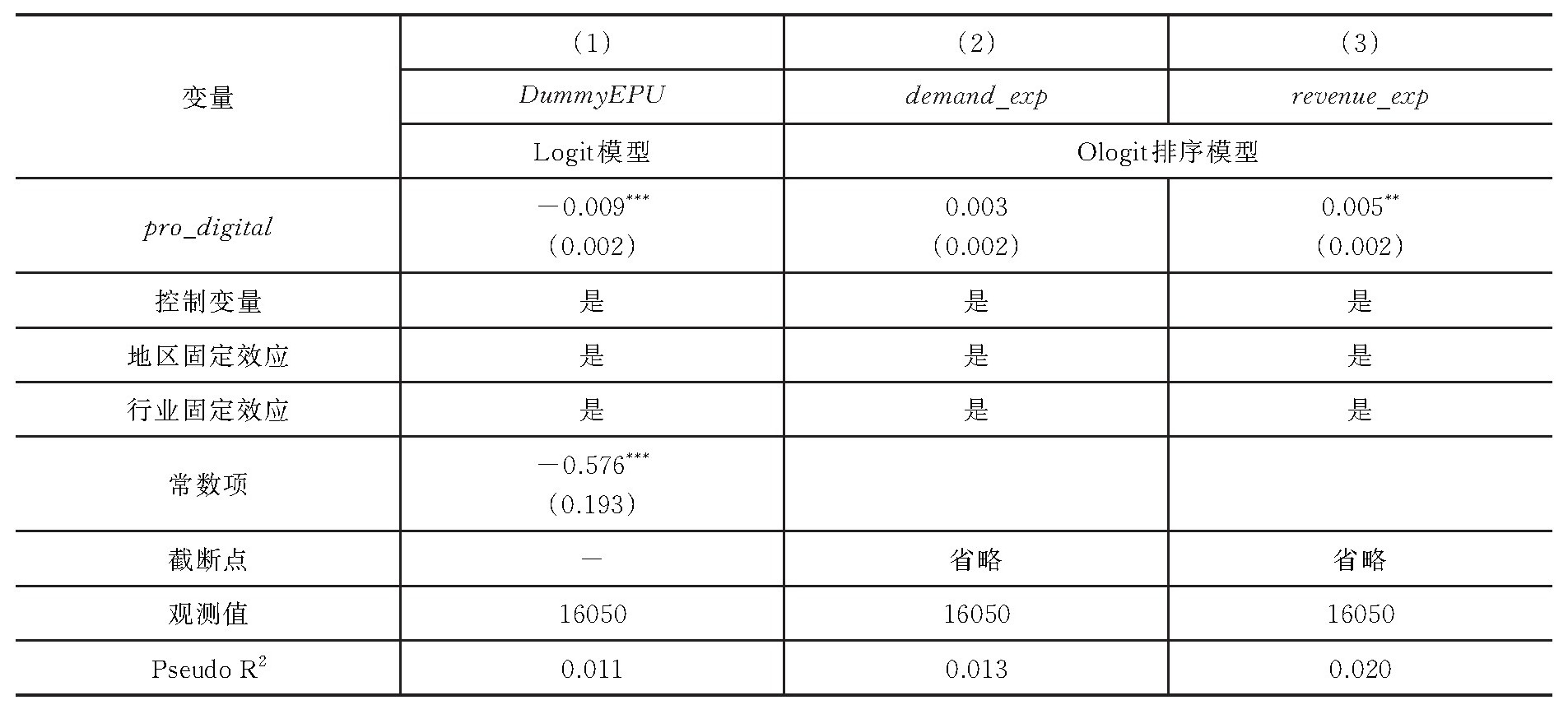

2. 作用机制:政策不确定性感知

表4报告了基于政策不确定性感知视角下数字政府建设对企业创新影响的机制分析实证结果。实证分析发现,数字政府建设pro_digital对企业政策不确定性感知(Dummy EPU)具有显著的负向影响,而且还对企业市场需求预期(demand_exp)和营收预期(revenue_exp)均具有显著的正向影响,这表明地区数字政府建设水平越高,企业所面临的民营经济发展政策不确定性越低,且企业所预期的市场需求和营收预期更为乐观。上述结论表明,数字政府建设水平越高,企业政策不确定性感知越低。进一步地,不确定性对企业创新具有重要的影响(Bloom,2014),降低经济政策不确定性有助于促进企业创新(Chava et al.,2013;郝威亚等,2016)。显然,在数字经济时代,不受空间和时间限制的“数字政府”治理范式有助于企业及时掌握政府施政动态信息,方便政府及时为企业排忧解难,在一定程度上化解了政策调整和环境变化带来的不确定性,从而促进企业创新。为此,数字政府建设有助于降低企业面临的政策不确定性感知,进而会促进企业创新。

表4 作用机制:政策不确定性感知

3. 作用机制:融资约束

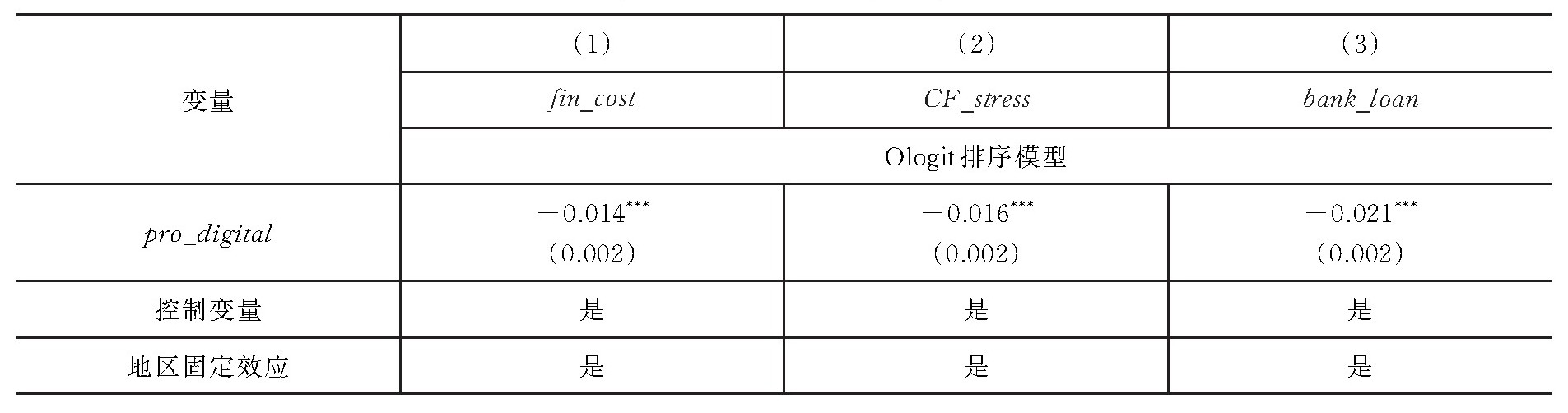

表5报告了基于融资约束视角下数字政府建设对企业创新影响的机制分析实证结果。实证分析发现,数字政府建设pro_digital对企业融资成本(fin_cost)、现金流压力(CF_stress)和银行贷款环境(bank_loan)均具有显著的负向影响,这表明地区数字政府建设水平越高,企业所承担的融资成本越低、现金流压力越小、更容易获得国有银行贷款资金。这在一定程度上表明数字政府建设水平越高,企业所面临的融资约束困境越低。进一步,融资约束是影响企业创新的重要因素,缓解融资约束有助于促进企业创新(李春涛等,2020)。为此,数字政府建设下企业所面临融资环境得到优化,有助于缓解企业融资约束,进而促进企业创新。

表5 作用机制:融资约束

(二)创新信心视角下数字政府建设的创新赋能效应分析

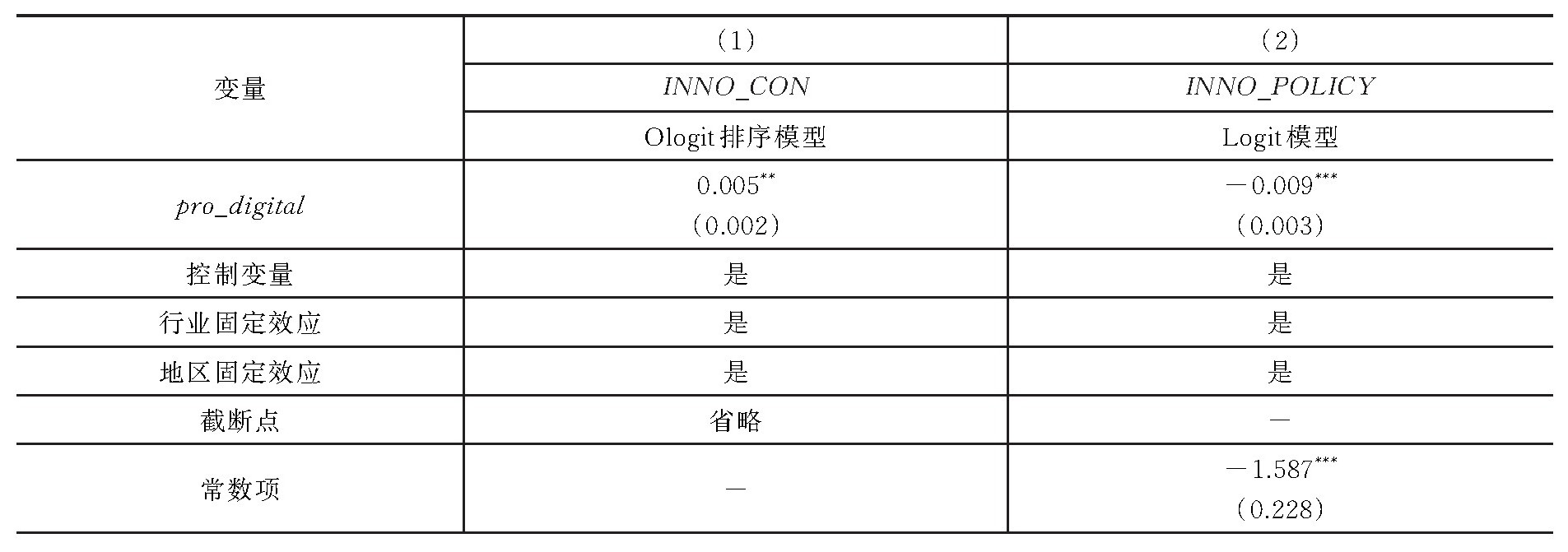

通过上述经验证据得到,数字政府建设有助于促进企业创新,而且数字政府建设通过降低制度性交易成本和政策不确定性感知、缓解融资约束困境,进而促进了企业创新,这间接地表明数字政府建设有助于破除企业创新过程中所面临的制度、信息和资金等困境,对于企业管理者而言,这将直接提高管理者创新的信心和意愿。为此,文章进一步从企业创新决策者——管理者角度来分析数字政府建设与管理者创新意愿(信心)关系,为数字政府建设赋能企业创新提供间接性证据。其中:一是直接从提高管理者创新信心角度分析,这基于2020年私营企业调查数据中“从企业角度,您对建设科技强国是否有信心?”设计问题,且包括“非常有信心、比较看好、有待观望和不甚乐观”四个程度型选项,将其命名为创新信心INNO_CON,在实证分析中依次将INNO_CON赋值为4、3、2和1,数值越大表明企业家创新信心越高。从某种程度上来讲,该调查问题及其选项是企业管理者从企业创新管理角度来回答的,能很好地反映企业管理者对创新发展所持有的一种积极或悲观态度,即创新信心。二是间接从缓解制约管理者创新信心因素角度分析,这基于2020年私营企业调查数据中“您认为哪些方面重要因素制约了企业家创新的信心?”设计问题,将其命名为创新信心INNO_POLICY,倘若选择“政府政策支持不到位”选项,则将INNO_POLICY赋值为1,否则为0。

表6主要报告了基于创新信心视角数字政府建设对管理者创新信心影响研究的实证结果。列(1)实证结果显示,数字政府建设与管理者创新信心显著正相关,如pro_digital回归系数为0.005,并在5%水平上通过显著性检验,表明地区数字政府建设水平越高,管理者对企业创新越乐观。此外,列(2)结果显示,数字政府建设与制约企业家创新信心的“政策支持不到位”诱因显著负相关,如pro_digital回归系数为-0.009,并在1%水平上通过显著性检验,表明地区数字政府建设水平越高,制约企业家创新信心且来自“政策支持不到位”因素的可能性越低。换言之,在数字政府建设水平越高地区中,企业创新发展越不可能面临“政策支持不到位”难题。综上而言,数字政府建设有助于树立企业家创新信心、破除创新发展的制度障碍,培育企业家精神。换言之,良好的数字政府服务环境是推动企业创新发展的重要力量,这进一步佐证了文章核心结论“数字政府建设赋能民营企业创新”。

表6 数字政府建设对企业家创新信心的影响

(三)对数字政府建设的各维度分析

鉴于“省级数字政府发展”指数主要从组织机构、制度体系、治理能力和治理效果四个维度的数字建设进行构建,本文拟分别从组织机构数字建设、制度体系数字建设、治理能力数字建设和治理效果数字建设四个方面展开分析。实证分析发现,组织机构jigou_digital、制度体系zhidu_digital、治理能力ability_digital和治理效果xiaoguo_digital四个维度的数字政府建设均与企业创新显著正相关,表明数字政府建设四个子维度均对企业创新具有促进作用。在数字技术赋能“政府职能”下,政府党政机构、社会组织数字建设程度越高,涉及数字政府和数字生态的相关政策环境越好,数字技术支撑政府治理能力越强,数字技术赋能政府治理效果越好,其所在地区的企业创新能力越强。

(四)异质性分析

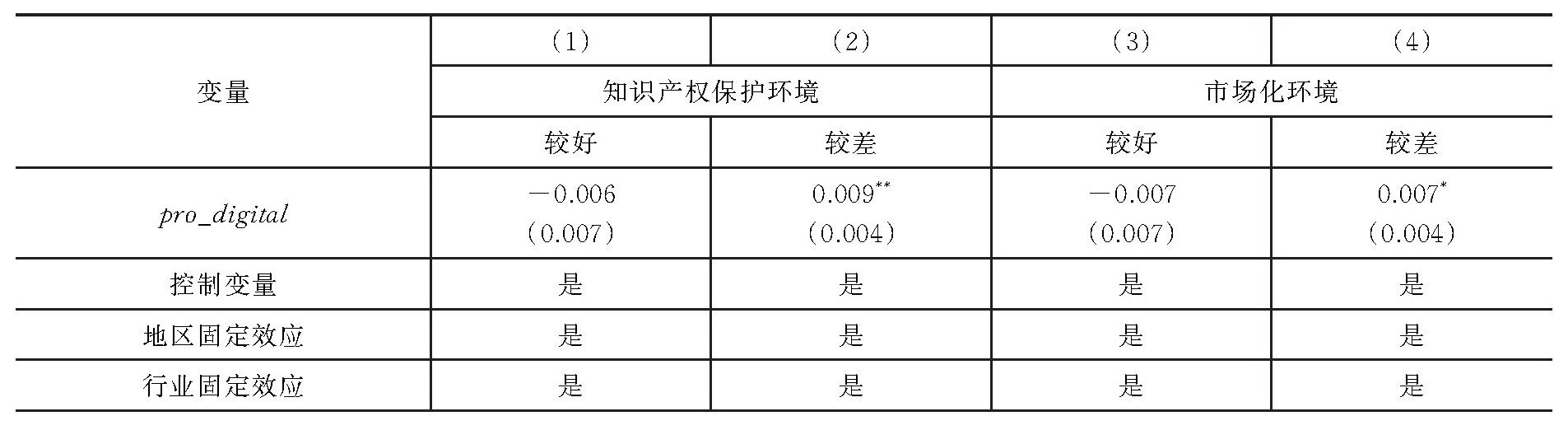

1. 知识产权保护的异质性

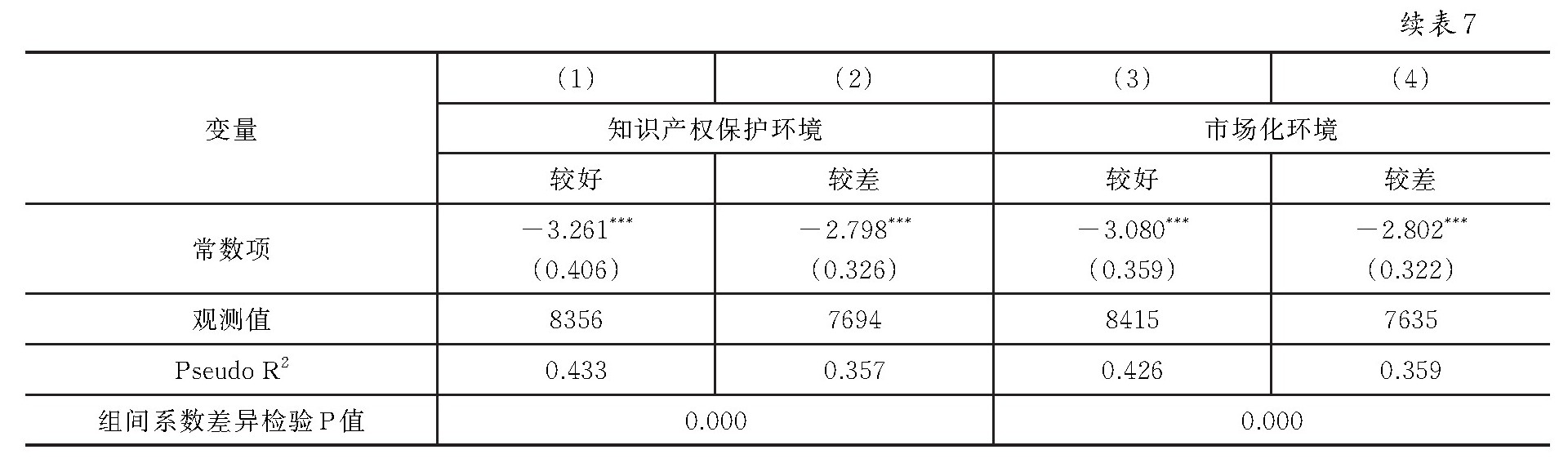

我国各省份地区之间市场环境差异较大,知识产权保护环境也参差不齐,这为我们考察不同知识产权保护环境下数字政府建设对企业创新影响关系的差异性提供了一个天然场景。不可否认的是,知识产权保护是激励企业创新研发的重要推手,但是当知识产权保护环境较差时,企业创新经常被竞争对手模仿,致使私有回报低于社会回报,便会弱化企业创新激励效用(黎文靖等,2021),此时数字政府建设水平的提升通过整合政务资源、提高司法效率以增强知识产权执法保护力度,从而有助于缓解知识产权保护不足带来的企业创新激励失灵问题。但是,随着知识产权保护环境的逐渐改善,企业创新受到数字政府建设的影响可能会越来越小。为此,文章预期相对于知识产权保护环境较好地区中,数字政府建设对知识产权保护环境较差地区的企业创新的促进作用更明显。为检验数字政府建设对企业创新影响关系在不同知识产权保护环境下是否存在差异,本文按照各省份知识产权保护指数注的中位数将样本划分为知识产权保护环境较好和较差两组,此外还引用市场化进程指数作为知识产权保护环境替代变量,分组回归结果如表7所示。分组检验结果显示,数字政府建设对民营企业创新的促进作用仅在知识产权保护环境较差地区中存在,而在知识产权保护环境较好地区样本中不存在,且组间系数差异检验通过显著性检验,说明分组回归的系数在两组之间存在显著差异。这表明数字政府建设有助于弥补地区知识产权制度建设不足,进而促进企业创新发展,所得结论与预期一致。

表7 异质性分析:知识产权保护的视角

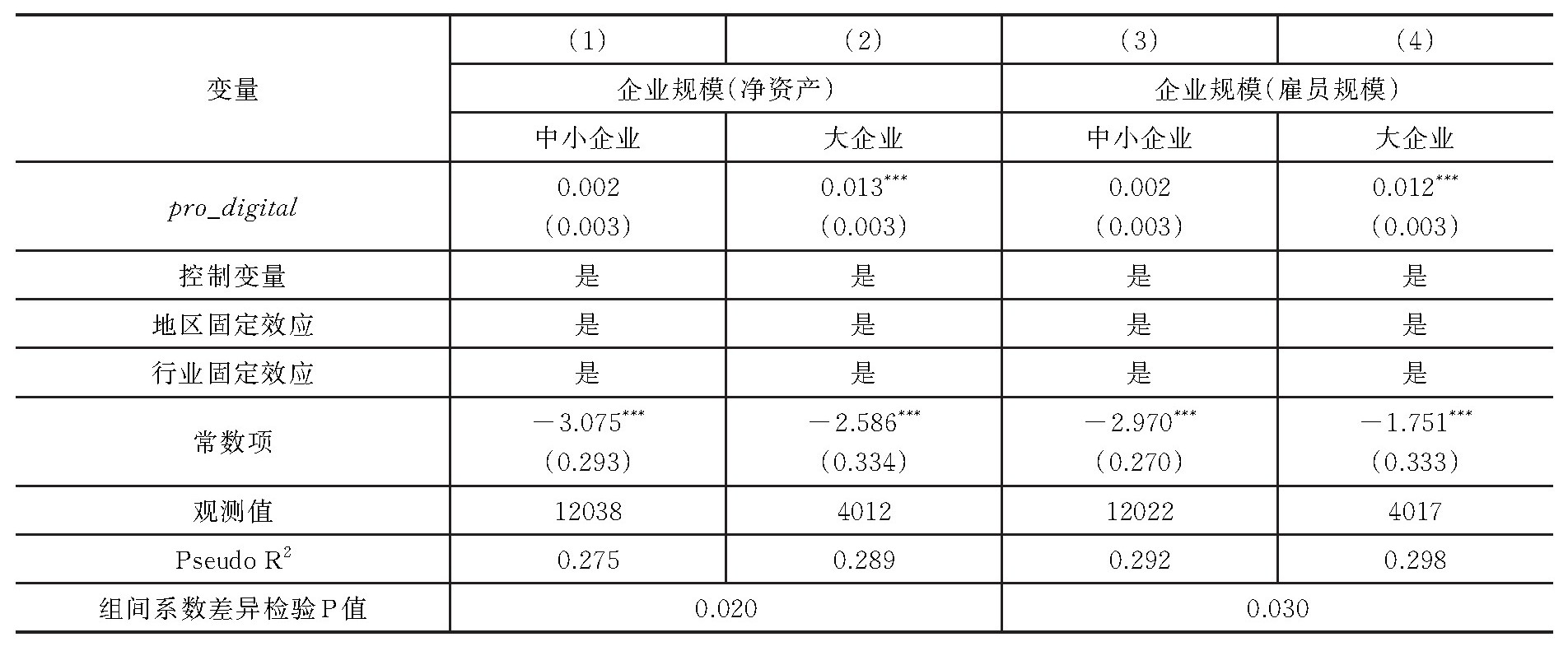

2. 企业规模的异质性

企业创新是一个高风险、投入强度高和持续时间长的活动,而且由于研发活动具有较强的外部性特征,企业创新对内外部环境变化比较敏感,这种敏感性在不同规模企业中存在较大差异。一方面,由于经营业务牵涉面广、更趋多元化经营,规模较大企业的创新活动亟须多维创新资源的整合,其创新活动会面临更多来自制度性和金融摩擦等方面因素的制约,这使得企业创新活动对政府治理环境的变化较为敏感。另一方面,规模大企业由于其市场势力较强,且在地方经济发展中发挥重要的社会稳定作用,比如缓解地方就业压力、贡献更多税源等,更容易受到政府干预,使得这类企业经营活动对地区制度环境变化,尤其是营商环境(比如数字政府建设会优化企业的经营环境)更为敏感。为此,文章预期相对于规模小企业,数字政府建设对规模大企业的创新促进效应更明显。为检验数字政府建设对企业创新影响关系在不同规模企业中是否存在差异,本文以企业净资产(毛宁等,2022)、雇员规模注(张峰等,2016)衡量企业规模,并根据其三分位数(75%)分别将样本划分为大规模企业、中小规模企业两类企业,分组回归结果如表8所示。分组实证分析发现,数字政府建设对企业创新的促进作用仅在大企业样本中存在,即相对于中小企业而言,数字政府建设对大规模的民营企业创新的促进作用更强,且组间系数差异检验通过显著性检验,说明分组回归的系数在两组之间存在显著差异。这表明随着地区数字政府建设水平提高,规模较大的企业创新活动能实现更好的发展,这与文章预期一致。

表8 异质性分析:企业规模的视角

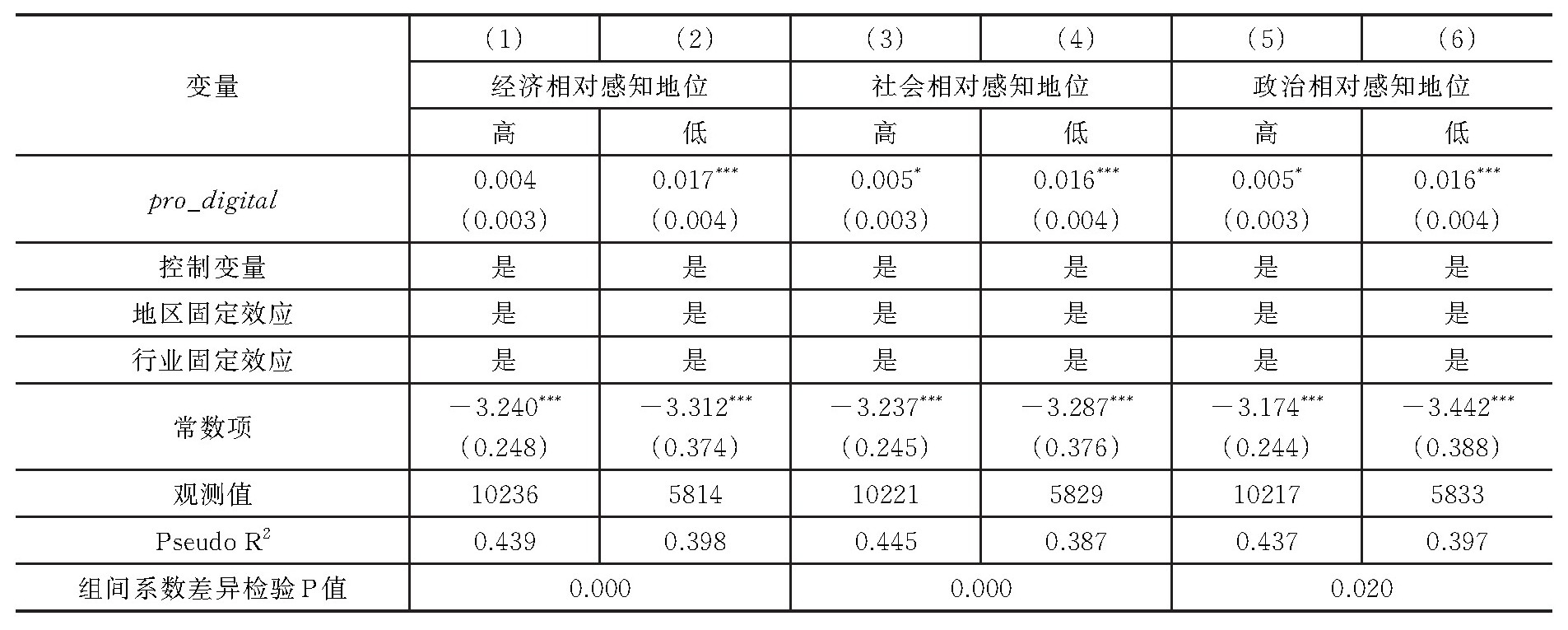

3. 企业管理者相对感知地位的异质性

需要阐明的是文章所采用的样本为私营企业调查数据。民营企业作为改革开放的制度产物,民营企业家注对“自身地位”的判断具有高度敏感性,并以其来指导企业战略决策(马骏等,2019),从而对企业创新行为具有重要影响。受制于私有产权保护和民营经济政策不确定性,很多民营企业家(管理者)对自身地位的评价依然不是很高,而这些相对地位评价偏低的诱因源自市场制度不完善和营商环境不佳(魏下海等,2015;马骏等,2019)。一般来讲,民营企业管理者对自身相对感知地位认同感较低,他们坚持企业长期发展的决心会被弱化,尤其会降低企业长期经营投资的意愿,不利于创新投入。但随着数字政府建设水平的提高,“数字政务”在优化营商环境、降低交易成本方面发挥着重要“赋能”作用,会削弱民营企业家相对感知地位偏低对企业创新的负面影响。为此,文章预期相对于民营企业管理者相对感知地位较高的企业,数字政府建设对企业创新的促进作用在相对感知地位较低的企业中更明显。为检验数字政府建设对企业创新影响关系在不同管理者相对感知地位程度的企业中是否存在差异,本文按照民营企业管理者在经济、社会和政治方面相对感知地位的中位数划分为相对感知地位高、相对感知地位低两组样本并进行分组检验,分组回归结果如表9所示。回归结果表明,数字政府建设对企业创新的促进作用仅在相对感知地位低样本企业中存在,即相对于民营企业管理者相对感知地位高的企业而言,数字政府建设对企业创新的促进作用在民营企业管理者相对感知地位低的企业样本中更强,且组间系数差异检验通过显著性检验,说明分组回归的系数在两组之间存在显著差异。这表明数字政府建设在一定程度上有助于修复民营企业家“心理”相对地位偏低的缺憾,促进企业创新发展,所得结论与预期一致。

表9 异质性分析:管理者相对感知地位的视角

七、研究结论与启示

在数字经济时代,大数据技术在信息处理利用方面具有独特优势以及对政府组织变革带来重大影响,已逐渐引起学界同仁的关注。从已有研究来看,目前国内外学术界对数字政府建设的经济效应,尤其是有关中国特殊制度情境下数字政府建设微观经济效应的研究尚处于初始阶段,亟须在大数据驱动的数字政府建设领域开展相关的实证研究。企业是宏观经济发展的微观基础和动力所在,从微观企业层面定量评估数字政府建设的经济后果就显得尤为关键,开展相关研究亦能有效地捕捉和厘清数字政府建设影响实体经济高质量发展的微观机理。

基于2020年中国私营企业调查数据和数字政府建设数据,本文实证检验了数字政府建设对民营企业创新的影响及其作用机制。研究发现,数字政府建设水平的提升明显促进了民营企业创新。作用机制分析表明,数字政府建设通过降低企业制度性交易成本、政策不确定性感知和缓解企业融资约束困境,进而促进了民营企业创新;同时发现,数字政府建设也培育了企业家精神,具体在于数字政府建设有助于树立企业家创新自信,并加速破除企业创新发展的制度障碍。而且,数字政府建设的各维度如组织结构、制度体系、治理能力和治理效果均能显著促进民营企业创新。异质性分析表明,在知识产权保护较差地区、规模大企业以及企业家感知自身经济、社会及政治地位较低的企业中,数字政府建设对民营企业创新的“赋能”作用表现得更强。本文的研究结论具有重要的政策启示:

第一,数字政府建设有助于促进民营企业创新,这一重要结论为我国推进数字政府建设,助力民营企业高质量发展提供了重要的经验证据支撑。近年来,我国政府正在利用数字技术赋能政府政务以实现政府职能转型,数字政府建设作为经济社会演进到数字时代政府形态的一种自我调适和演化创新,也是政府进行数字“治理”、深化行政体制改革的关键举措,发挥数字政府建设在促进微观经济主体高质量发展中的积极作用显得尤为重要。因此,各级政府应加快推进数字技术与政府政务的深度融合,积极推进促进数字政务的政策布局,让政府政务数字化发挥更大的赋能作用。具体来讲,各级政府要充分发挥数字技术创新变革优势,优化业务流程,推动政府履职效能持续优化,以数字政府建设支撑加快政府职能转变,推动政府运行更加协同高效;要以数字政府建设为牵引,拓展经济发展新空间,培育经济发展新动能,准确把握行业和企业发展需求,打造主动式、多层次创新服务场景,精准匹配公共服务资源,提升社会服务数字化普惠水平,更好满足经济社会发展需要。

第二,数字政府建设有助于降低企业交易成本、政策不确定性感知和改善地区信用环境,如何利用建设更高水平的数字政府以降低企业交易成本、政策不确定性以及改善融资环境,可作为以数字政府建设服务民营经济高质量发展的政策设计思路和目标之一。为此,在数字政府建设服务经济高质量发展过程中,各级政府可从如下方面有所作为:一是要更大范围地推进数字技术与政务的深度融合,遵循数字技术和互联网的信息传播规律,提高政务信息透明度和规范性,提高数字治理水平、减少人为操作的空间,压缩寻租的空间,降低政企互动中的交易成本。二是应通过数字政务平台和网站开展在线服务,突破政企沟通的时空限制,及时发布政务信息,主动与市场主体加强沟通,实时解读政府要政文本,克服政企信息传递中的失真、不畅通问题,提高政企间沟通效率,从而能有效降低企业所面临的政策不确定性。三是要加快大数据平台建设,建立“云网”一体的信息基础设施体系,打造形成地区大数据资源池,打破部门“信息孤岛”,攻克“数据壁垒”,完善数据贡献机制,加强信用信息归集共享,完善社会信用评价体系,改善地区商业信用环境。

第三,数字政府建设推进民营企业创新的“赋能”效果受到地区产权保护环境、企业规模、民营企业家相对感知地位等异质性特征的影响。为了使得数字政府建设更好地服务民营经济高质量发展,一方面由于数字政府建设通过归集企业专利信息、提高执法透明度和效率并由此发挥一定的知识产权保护“功能”,对于那些知识产权保护环境较差的地区,各级政府更应积极推动数字政府建设,破除政务数字化升级的阻力,利用数字政府建设缓解因知识产权保护不足带来市场创新失灵的问题,充分发挥数字政府建设在推动民营企业创新发展中的积极作用;另一方面,由于数字政府建设对规模较大的民营企业创新有着更强的促进作用,在推进产业结构升级过程中,各级政府应积极关注地方规模较大企业创新发展,减少政府对企业干预,保障政策执行持续性,可借助数字政府建设赋能企业创新的优势,充分激发数字政府建设助力地方产业发展的改革红利,推动民营经济高质量发展。此外,民营企业家“地位”是影响数字政府建设与企业创新发展间关系的重要因素,由于市场制度不完善和营商环境落后缘故,民营企业家相对感知地位较低的企业创新对数字政府建设所释放的“红利”更为敏感,这间接意味着民营企业家及其背后企业高质量发展依然面临诸多合法性困境,政府部门应进一步深化经济体制改革,优化民营企业经营的制度环境,完善产权保护制度,改善社会“轻商”的思维观念和价值观,建立引导民营企业家参政议政制度,提高民营企业家地位。

参考文献

蔡竞,董艳,2016:《银行业竞争与企业创新--来自中国工业企业的经验证据》,《金融研究》第11期。

陈德球,李思飞,2012:《政府治理、产权偏好与资本投资》,《南开管理评论》第1期。

陈林,陈臻,张玺文,龙菲,2024:《产业链融入与企业创新--基于微观企业数据的产业链测度新方法》,《经济研究》第10期。

程承坪,朱明达,2019:《大数据时代的政府与市场关系探讨》,《中国软科学》第9期。

范合君,吴婷,何思锦,2022:《“互联网+政务服务”平台如何优化城市营商环境?--基于互动治理的视角》,《管理世界》第10期。

范琳琳,伍骏骞,王海军,黄送钦,2025:《政策不确定性感知、数字政府与企业产品升级》,《南开经济研究》第2期。

顾夏铭,陈勇民,潘士远,2018:《经济政策不确定性与创新--基于我国上市公司的实证分析》,《经济研究》第2期。

郭峰,熊云军,石庆玲,王靖一,2023:《数字经济与行政边界地区经济发展再考察--来自卫星灯光数据的证据》,《管理世界》第4期。

郭立祥,岳书敬,高鹏,2025:《数实融合背景下公共数据开放对企业虚拟集聚的影响研究》,《经济学动态》第2期。

郭玥,2018:《政府创新补助的信号传递机制与企业创新》,《中国工业经济》第9期。

郝威亚,魏玮温军,2016:《经济政策不确定性如何影响企业创新?--实物期权理论作用机制的视角》,《经济管理》第10期。

何瑛于,文蕾,戴逸驰,万砚羽,2019:《高管职业经历与企业创新》,《管理世界》第11期。

黄送钦,禹心,郭吕鹏,2023:《平台的力量:设立研发平台能促进企业创新吗?》,《经济管理》第2期。

冀相豹,2014:《地区政务服务水平对我国FDI区域分布的影响--基于动态面板模型的实证研究》,《国际贸易问题》第4期。

纪晓丽,2011:《市场化进程、法制环境与技术创新》,《科研管理》第5期。

江艇,2022:《因果推断经验研究中的中介效应与调节效应》,《中国工业经济》第5期。

江小涓,2017:《高度联通社会中的资源重组与服务业增长》,《经济研究》第3期。

李春涛,闫续文,宋敏杨威,2020:《金融科技与企业创新--新三板上市公司的证据》,《中国工业经济》第1期。

李剑培,时洁,顾乃华,2025:《数字政府建设对企业数字化转型的溢出效应研究--来自政府采购合同大数据的证据》,《南方经济》第2期。

李磊马欢,2022:《电子政务、贸易成本与企业出口》,《财经研究》第11期。

李玉花,林雨昕,李丹丹,2024:《人工智能技术应用如何影响企业创新》,《中国工业经济》第10期。

黎文靖,彭远怀,谭有超,2021:《知识产权司法保护与企业创新--兼论中国企业创新结构的变迁》,《经济研究》第5期。

黎文靖,郑曼妮,2016:《实质性创新还是策略性创新?--宏观产业政策对微观企业创新的影响》,《经济研究》第4期。

刘淑春,2018:《数字政府战略意蕴、技术构架与路径设计--基于浙江改革的实践与探索》,《中国行政管理》第9期。

伦晓波,刘颜,2024:《数字政府与企业数字化转型:通向数字中国之路》,《经济管理》第8期。

罗宏,秦际栋,2019:《有股权参股对家族企业创新投入的影响》,《中国工业经济》第7期。

马骏,罗衡军,肖宵,2019:《私营企业家地位感知与企业创新投入》,《南开管理评论》第2期。

毛宁,孙伟增,杨运杰,刘哲,2022:《交通基础设施建设与企业数字化转型--以中国高速铁路为例的实证研究》,《数量经济技术经济研究》第10期。

孟庆斌,师倩,2017:《宏观经济政策不确定性对企业研发的影响:理论与经验研究》,《世界经济》第9期。

曲永义,王可,2022:《中国政务服务信息化及其对企业创新的影响研究》,《数量经济技术经济研究》第4期。

饶品贵,岳衡,姜国华,2017:《经济政策不确定性与企业投资行为研究》,《世界经济》第2期。

施炳展,游安南,2021:《数字化政府与国际贸易》,《财贸经济》第7期。

唐松伍,旭川,祝佳,2020:《数字金融与企业技术创新--结构特征、机制识别与金融监管下的效应差异》,《管理世界》第5期。

田轩,孟清扬,2018:《股权激励计划能促进企业创新吗》,《南开管理评论》第3期。

涂远博,王满仓,卢山冰,2018:《规制强度、腐败与创新抑制--基于贝叶斯博弈均衡的分析》,《当代经济科学》第1期。

王俊龙,小宁,2020:《驰名商标认定机制对企业经营与创新绩效的影响》,《经济科学》第2期。

王砾,孔东民,代昀昊,2018:《官员晋升压力与企业创新》,《管理科学学报》第1期。

王永钦,李蔚,戴芸,2018:《僵尸企业如何影响了企业创新?--来自中国工业企业的证据》,《经济研究》第11期。

王玉泽,罗能生,刘文彬,2019:《什么样的杠杆率有利于企业创新》,《中国工业经济》第3期。

魏志华,曾爱民,李博,2014:《金融生态环境与企业融资约束--基于中国上市公司的实证研究》,《会计研究》第5期。

魏下海,董志强,张永璟,2015:《营商制度环境为何如此重要?--来自民营企业家“内治外攘”的经验证据》,《经济科学》第2期。

吴非,胡慧,芷林,慧妍,任晓怡,2021:《企业数字化转型与资本市场表现--来自股票流动性的经验证据》,《管理世界》第7期。

夏后学,谭清美,白俊红,2019:《营商环境、企业寻租与市场创新--来自中国企业营商环境调查的经验证据》,《经济研究》第4期。

夏杰长刘诚,2017:《行政审批改革、交易费用与中国经济增长》,《管理世界》第4期。

肖延高冉华庆童文锋康凯悦,2021:《防卫还是囤积?商标组合对企业绩效的影响及启示》,《管理世界》第10期。

徐霞,蔡熙乾,2021:《电子政务能提高企业投资效率吗?--基于电子政务县级试点的准自然实验》,《经济管理》第11期。

徐现祥,周荃,葛尔奇,陈希路,2024:《数字政府影响收入差距的U型模式:来自全球的证据》,《经济理论与经济管理》第7期。

余明桂,范蕊,钟慧洁,2016:《中国产业政策与企业技术创新》,《中国工业经济》第12期。

于文超,王丹,2024:《数字政府建设能降低企业非生产性支出吗?--来自中国上市公司的经验证据》,《财经研究》第1期。

张峰,黄玖立,王睿,2016:《政府管制、非正规部门与企业创新:来自制造业的实证依据》,《管理世界》第2期。

张杰,郑文,平新夫,2017:《中国的银行管制放松、结构性竞争和企业创新》,《中国工业经济》第10期。

张蕾蕾,宋林,2024:《数字治理与城市经济韧性》,《经济学动态》第10期。

张伟俊,袁凯彬,李万利,2021:《商业银行网点扩张如何影响企业创新:理论与经验证据》,《世界经济》第6期。

张云,方霞,杨振宇,2023:《数字金融、企业风险承担与技术创新》,《系统工程理论与实践》第8期。

周红星,黄送钦,2023:《数字化能为创新“赋能”吗--数字化转型对民营企业创新的影响》,《经济学动态》第7期。

周荃,葛尔奇,陈希路,徐现祥,2023:《数字政府促进经济发展:理论机制与跨国证据》,《数量经济技术经济研究》第12期。

朱磊,陈曦,王春燕,2019:《国有企业混合所有制改革对企业创新的影响》,《经济管理》第11期。

朱光顺,张莉,徐现祥,2020:《行政审批改革与经济发展质量》,《经济学(季刊)》第3期。

Aghion,P.et al.(2015),“Industrial policy and competition”,American Economic Journal:Macroeconomics,7(4):1-32.

Ali,M.A.et al.(2018),“An empirical investigation of the relationship between e-government development and the digital economy:The case of Asian countries”,Journal of Knowledge Management,22(5):1176-1200.

Allen,F.et al.(2005),“Law,finance,and economic growth in China”,Journal of Financial Economics,77(1):57-116.

Bloom,N.(2014),“Fluctuations in uncertainty”,Journal of Economic Perspectives,28(2):153-76.

Chava,S.et al.(2013),“Banking deregulation and innovation”,Journal of Financial Economics,109(3):759-774.

Gulen,H.&M.Ion(2016),“Policy uncertainty and corporate investment”,Review of Financial Studies,29(3):523-564.

Hall,B.H.&J.Lerner(2010),“The financing of R&D and innovation”,in:B.H.Hall&N.Rosenberg (eds),Handbook of the Economics of Innovation,1:609-639.

Haselmann,R.&P.Wachtel(2010),“Institutions and bank behavior:Legal environment,legal perception,and the composition of bank lending”,Journal of Money Credit&Banking,42(5):965-984.

Holmstrom,B.(1989),“Agency costs and innovation”,Journal of Economic Behavior and Organization,12(3):305-327.

Krishnan,S.et al.(2013),“Examining the relationships among E-government maturity,corruption,economic prosperity and environmental degradation:A cross-country analysis”,Information&Management,50(8):638-649.

Malmendier,U.et al.(2011),“Overconfidence and early-life experiences:The effect of managerial traits on corporate financial policies”,Journal of Finance,66(5):1687-1733.

Stiglitz,J.E.&A.Weiss(1981),“Credit rationing in markets with imperfect information”,American Economic Review,71(3):393-410.

注释

(1)《深入贯彻落实党的二十大精神以数字中国建设助力中国式现代化》,《人民日报》2023年3月3日。

(2)《以数字政府建设赋能国家治理现代化》,《光明日报》2024年7月9日。

(1)《扎扎实实落实促进民营经济发展政策措施》,《中国纪检监察报》2025年2月25日。

(1)囿于篇幅,表3及之后的实证结果只展示了核心解释变量的系数。

(1)知识产权保护指数来源于国家知识产权局知识产权发展研究中心发布的《2020年中国知识产权发展状况评价报告》。

(1)企业雇员人数的数据存在缺失样本,故分组检验中样本观测值有减少11组样本。

(1)根据一系列私营企业调查数据统计分析可知,相关调查数据中的私营企业家等同于企业管理者。在实际参与市场活动和与政府处理关系中,即便是私营企业雇佣的管理者,其所面临的相对感知地位也依然存在,同样会影响企业经营决策。

热点文章推荐

相关文章推荐

沪ICP备10019589号-8

沪ICP备10019589号-8  沪公网安备 31010102002202号

沪公网安备 31010102002202号